シンガポール旅行の海外旅行保険まとめ!実際に行った各社のプラン比較

こんにちは!

トラベルライフ楽しんでますか?

今回は、私が2019年のゴールデンウイークにシンガポールへ旅行した体験を元に、シンガポール旅行の際の海外旅行保険についてまとめました。

どの保険に入るべきか、私が実際に行った比較を載せていきますので、是非参考にしてください!

海外旅行保険について

プラン比較の前に、海外旅行保険の基本的な内容について記載しておきますね。

海外旅行保険って?

海外旅行保険とは、海外旅行で万が一のことがあった場合、かかる費用等を一部または全額負担してくれる保険です。

旅行期間・旅行先・補償内容によって保険料が変わり、だいたい数千円程度のものです。

海外旅行で保険が必要な理由

入っておいたほうが安心なのはわかりますが、本当に海外旅行保険の加入は必要なのでしょうか?

結論から申し上げると、ほぼ必須と言っていいでしょう。

理由①:海外ではトラブルに遭う確率が高い

日本で暮らしていると高額の補償が必要になるトラブルは滅多に起きませんが、海外旅行では別です。

病気・怪我・事故・犯罪・飛行機トラブルなど、様々なところでトラブルが起きる可能性があります。

理由②:トラブルが起きた時に高額なお金がかかる

例えば病気や怪我で病院で治療を受ける場合。

日本では国民保険が適用されている為それほど高額にはなりませんが、海外では保険が適用されないため高額になる可能性があります。

また、損害賠償が必要な事故を誤って起こしてしまった場合、一千万円以上の賠償金が必要になることも。

他にも盗難や手荷物紛失など、急遽必要なものの再購入が必要になる場合もバカにはできません。

理由③:リスクに対して保険料は大したことはない

これは個人差があるかもしれませんが、私の場合は上記のようなリスクに対して海外旅行の保険料は大したことないと考えています。

つまり、「このくらいの料金で安心を買えるなら買っておけ」という考えですね。

海外旅行で保険が必要になるケース

では、具体的にどのようなケースで保険が必要になるのでしょうか?

①病気

慣れない食事や環境、長時間の移動等で体調を崩すこともあります。

また、現地で流行っている病気にかかってしまうケースも。

当然、日本より体調を崩す可能性は高くなります。

ちなみに私も、小さいころ訪れたバリ島や、2017年に訪れたアメリカで熱を出しています。

その時は幸い病院にかかる必要まではありませんでしたが、悪化した場合は病院にかかることもあるかもしれません。

②怪我・事故

旅行先でアクティビティを楽しむ際に怪我をすることもあるかもしれません。

移動中に事故に遭う可能性もあります。

③盗難・犯罪

地域によっては観光客を狙ったスリなどの犯罪が多発しているところもあります。

日本は比較的安全なので、それと比較すると海外の方が危険性は高いと考えられます。

④飛行機関連のトラブル

意外と良くあるのが、天候等の理由で飛行機が遅延するor飛ばないというもの。

その場合、急遽延泊したり乗り継ぎ先の飛行機を変更したりする必要が出てきます。

もう一点、預けたスーツケースが届かないということも。

そうなると、最低限の服や生活用品を現地で調達しなければなりません。

クレジットカード付帯の海外旅行保険だけではダメなのか?

ご存知の方もいらっしゃるかと思いますが、クレジットカードの中には海外旅行保険がサービスとして付いているものも多くあります。

補償内容を見てもらうと分かりますが、そこそこの補償内容が付いています。

一見、これだけで十分ではないかと思いがちです。

もちろん場合にもよりますが、

「クレジットカードの補償+物足りないところをネット保険でカスマタイズ」

という形をオススメしています。

細かい理由は記事の後半で紹介しますね。

各社のプラン比較!

さっそく各社のプランを比較していきます。

前提条件として

- 私は三菱UFJニコスカード(ゴールド)を所有→不足分のみネットで補償が追加できればOK

- 私的な事情で旅行前もしくは旅行中に急遽中止になる可能性があったためキャンセル補償が欲しい

- それほど高価な携行品は持ち歩かない

- 旅行期間も短く、旅行先も考え、死亡/障害補償・治療補償・賠償補償は最低限で良い

という事情がありました。

そのため、「物足りないところをネット保険でカスマタイズ」という部分の比較になります。

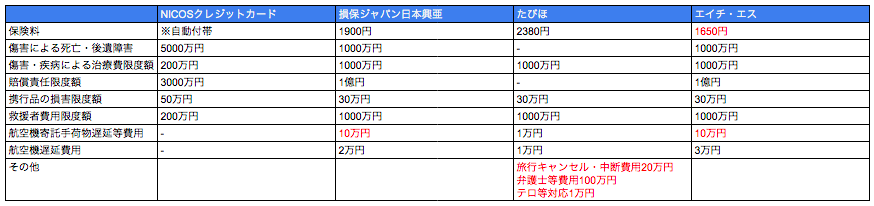

ちなみにカードの補償内容としては以下の通りです。

- 傷害による死亡・後遺障害:5,000万円

- 傷害・疾病による治療費限度額:200万円

- 賠償責任限度額:3,000万円

- 携行品の損害限度額:1旅行で50万円(自己負担1事故3,000円・携行品1つあたり10万円上限)

- 救援者費用限度額:200万円

今回は「ネットで柔軟にカスタマイズできる」という条件で

- 損保ジャパン日本興亜

- たびほ

- エイチ・エス

の3種類で比較をしました!

損保ジャパン日本興亜

- 保険料:1900円

- 傷害による死亡・後遺障害:1000万円(疾病も対象)

- 傷害・疾病による治療費限度額:1000万円

- 賠償責任限度額:1億円

- 携行品の損害限度額:30万円(携行品1つあたり10万円上限)

- 救援者費用限度額:1000万円

- 航空機寄託手荷物遅延等費用:10万円

- 航空機遅延費用:2万円

まずは損保ジャバン日本興亜。

航空機寄託手荷物遅延等費用・航空機遅延費用以外は最低限の補償額で設定しました。

航空機寄託手荷物遅延等費用の10万円と航空機遅延費用の2万円は心強いですね。

保険料も手頃です。

一方、死亡補償・治療費などはクレジットカードの補償で十分なのですが、付けなければいけないのは少しもったいない点です。

たびほ

- 保険料:2380円

- 傷害による死亡・後遺障害:-

- 傷害・疾病による治療費限度額:1000万円

- 賠償責任限度額:-

- 携行品の損害限度額:30万円(携行品1つあたり10万円上限)

- 救援者費用限度額:1000万円

- 航空機寄託手荷物遅延等費用:1万円

- 航空機遅延費用:1万円

- 旅行キャンセル・中断費用:20万円

- 弁護士等費用:100万円

- テロ等対応:1万円

続いてたびほ。

JTBグループで、ネットの海外旅行保険では有名なところですね。

ここはかなりカスタマイズの自由度が高いです。

死亡補償、賠償補償は付けないことも可能。

さらには、珍しいキャンセル・中断の補償があるのが特徴。

やむを得ない事情でキャンセルや中断になってしまった場合に旅行代金が返ってくるというものです。

保険料はわずかに高いですが、細かくカスタマイズしたい人にはおすすめですね。

エイチ・エス

- 保険料:1650円

- 傷害による死亡・後遺障害:1000万円(疾病も対象)

- 傷害・疾病による治療費限度額:1000万円

- 賠償責任限度額:1億円

- 携行品の損害限度額:30万円(携行品1つあたり10万円上限)

- 救援者費用限度額:1000万円

- 航空機寄託手荷物遅延等費用:10万円

- 航空機遅延費用:3万円

最後にエイチ・エス。

旅行会社HISのグループ会社です。

保険料が安いのが特徴で、損保ジャパン日本興亜と比較すると補償内容はわずかに勝りながら保険料も安いというお得さ。

カスタマイズの自由度は前者2つに劣りますが、そこまでのカスタマイズを求めないのであればオススメです。

3社比較

3社比較として表にしてみました。

参考までにクレジットカードの補償も載せています。

海外旅行保険を検討する際はこの表のようにまとめるとわかりやすいと思います。

ポイントは、保険料・どのような補償があるか・補償条件あたりになります。

さて、まとめてみると

・カスタマイズ性ならたびほ

・最低限の補償でお得さならエイチ・エス

の二択となりました。

特別な事情がなく、クレジットカード付帯保険がある方は、エイチ・エスの本記事と同じ保険がオススメです。

ただ、今回の私の場合はキャンセルや中断の可能性が捨てきれなかったため、たびほを選びました。

海外旅行保険加入のコツ

最後に、海外旅行保険選びのコツを紹介していきます。

空港で加入する保険は割高。事前にネット申込がオススメ!

まず、海外旅行保険に加入するなら事前にネット申込をすること。

海外旅行保険は出発直前に空港でも加入が可能です。

ただし、空港で加入する保険はカスタマイズもできず、ネット保険に比べると保険料が高いです。

今回の旅行条件の場合、空港加入の保険は保険料が4,000円のプランしかありませんでした。

クレジットカード付帯保険とうまく組み合わせる

記事の前半でも書きましたが、多くのクレジットカードで海外旅行保険が付帯されています。

カードによって補償内容は異なりますが、どんなカードでも最低限の補償は付いています。

クレジットカードを持っている方であれば、

クレジットカードの補償+足りない部分をネット保険で補う

という形がベストです。

クレジットカードの海外旅行保険については2点注意が必要です。

保険適用条件

自動付帯と利用付帯という2種類があります。

自動付帯なら気にしなくて良いのですが、利用付帯は旅行代金を該当カードで支払った場合のみ適用されるという保険。

海外旅行保険保険付きのカードだからと安心せずに、適用条件を確認するようにしましょう。

補償内容

クレジットカードの海外旅行保険には、基本的に最低限の補償はついています。

ただ、カードの種別によって補償内容が大きく異なるのも事実。

意外と物足りない部分があったりもします。

ネット保険の内容を決めるためにも、クレジットカードの海外旅行保険の補償内容はしっかり確認しましょう。

旅行事情に応じてカスタマイズする

今回紹介したのはあくまでも私の個人的な事情に合わせた内容です。

海外旅行は色々な条件が存在します。

- 目的地

- 時期

- 期間

- 所持品

- 航空会社

- 同行者

- 延泊担った場合のリスク

- キャンセルや中断の可能性

- 旅行代金

などなど…

旅行の事情は十人十色です。

ネット保険はこういった様々な事情に応じて柔軟にカスタマイズできるのが強みです。

保険料と補償内容は個人の価値観によるものが大きいと思います。

ご自身の事情と補償内容・保険料のバランスを考慮して、納得のできる保険を選択しましょう。

ケチらない

私自身、幸いなことに保険が必要になったことは今までありません。

ただ、ヒヤリとした場面は何度かありますし、何が起こるかわからないのが海外旅行です。

数万円〜数十万円かかる海外旅行の中で、保険はせいぜい数千円です。

個人的な感覚ですが、この数千円をケチったことで一生残る負債を背負うのは割に合わないと思っています。

そもそも、万が一のことがあってもなんとかなるという安心感があるだけで、旅行が何倍も楽しくなります。

可能性が低いから、といってケチらずに、旅を思いっきり楽しむためにも安心できる補償を選びましょう。

まとめ

今回は海外旅行保険についてまとめてみました。

案外ラフに選ばれている海外旅行保険ですが、賢く選ぶかどうかで大きく差がつきます。

海外旅行保険を賢く選んで、ぜひお得で安心な旅を!